税收政策要点:

《企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%。

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第八条规定,对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函[2009]202号)第一条规定,企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《实施条例》第二十五条规定的视同销售(营业)收入额。

《国家税务总局关于印发《房地产开发经营业务企业所得税处理办法》的通知》(国税发[2009]31号)第六条规定,企业通过正式签订《房地产销售合同》或《房地产预售合同》所取得的收入(销售未完工产品的收入),应确认为销售收入的实现。

《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第五条规定,企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

筹办费在《A105080资产折旧、摊销及纳税调整明细表》第32行“四、长期待摊费用-(四)开办费”项目进行填报及纳税调整。

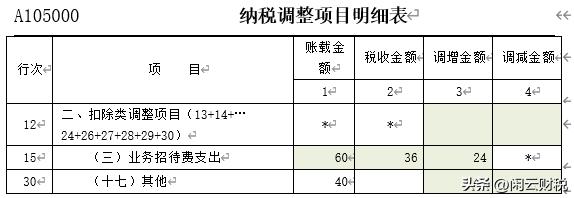

【案例】

A房地产企业2022年发生的与生产经营有关的业务招待费100万元,已记入“管理费用”科目。经查,业务招待费中包含不符合税法规定的合法有效凭证40万元,当年业务招待费支出税前扣除计算基数为50000万元。

分析:没有取得合法有效凭证的40万元,税法不允许扣除。剩余60万元,需要按税法规定限额扣除。

60x60%=36(万元),

50000x0.5%=250万元,

根据税法规定,应取两者中小者 36 万元税前扣除。

针对本年度业务招待费支出,A房地产企业2022年企业所得税汇算清缴时应纳税调增64万元:其中不合规票据支出40万元,在A105000第30行“(十七)其他”填报;超标支出24万元,在第15行“业务招待费支出”填报。

具体填报如下:

版权声明:xxxxxxxxx;

工作时间:8:00-18:00

客服电话

电子邮件

扫码二维码

获取最新动态