1信托与保险,基本性质

信托(又称“信托基金”):客户将资产委托给管理人,由管理人按照信托合同进行投资,并将投资所得,按照信托合同向家人进行分配。

保险:客户将资产以保费形式支付给保险公司,当发生保险合同约定的事项时,保险公司向受益人偿付保险赔款。

2共同点

信托和保险均具备以下功能:

1、投资功能,可以实现资产增值

2、风险隔离功能,可以保障客户资产安全,包括:

定向传承:避免身故时的继承纠纷

婚姻隔离:避免离婚析产导致的资产分割;

债务隔离:避免破产时,家族资产被债务人分割;

防止挥霍:避免子女挥霍;

妥善代持:避免自然人代持资产的潜在隐患;

税务筹划:合理设计架构,可以降低税负。

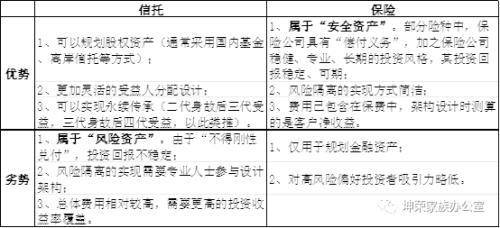

3 优劣势比较

4综合运用

家族信托和保险均为资产规划的常用工具,兼具资产增值与风险隔离功能。鉴于其各有优劣,我们通常建议客户采取组合配置方式,实现合理的资产配置结构。通常有两种方式:

方式1:资产在保险与信托之间分散配置。保险资产属于财富的“压舱石”,夯实家庭财富的下限,保障基本需要。信托安排属于财富的“集结号”,管理家庭的风险金融资产与企业资产,但也需承担相应投资风险。

方式2:保险金信托。保险赔款不直接赔付给家人,而是赔付进信托,再通过信托实现2次增值、并在更长的周期内保障家人财富的风险隔离(注:如保险直接赔付给家人,赔付后家人出现离婚、债务、挥霍等问题,即无法规避了)。

本文源自坤荣家族办公室

,版权声明:xxxxxxxxx;

工作时间:8:00-18:00

客服电话

电子邮件

扫码二维码

获取最新动态